此前传出欲赴美上市的运动科技公司Keep,最终选择了转战港股。

Keep于2月25日向港交所递交了IPO招股书,高盛和中金公司为联席保荐人。若IPO成功,Keep将成为国内“线上健身第一股”。而持有Keep18.61%股份的90后创始人兼CEO王宁,或将跻身亿万富翁之列。

坊间流传的故事多少充满了励志性,可谓是“一场分手激发的减肥创业”。2014年,就读于北京信息科技大学,正准备毕业论文答辩的王宁,也没躲过毕业季即分手季的魔咒。失恋后,体重180斤的王宁决定改变自己,通过锻炼和控制饮食,在在短短七八个月时间成功减去60斤。

随后,王宁萌生了做一款健身APP产品的想法。

2014年9月,北京卡路里科技有限公司成立。次年初,公司便推出了Keep线上健身平台。凭借着免费健身课程和“运动社交”,Keep上线仅105天就收获了100万注册用户。

此后,公司业务逐步拓展到付费课程,销售智能健身设备及运动消费品,比如智能手环、跑步机、瑜伽垫、轻食等,走的是一条“软硬结合”的道路,业务从线上扩张至线下,开出线下健身房Keepland。

如今,Keep已成为中国,乃至全球最大的在线健身平台。根据灼识咨询报告,中国当前健身人群为3亿,七成都知道Keep。

Keep的发展,多少受益于2020年的疫情,彼时居家健身成为主流。Keep的爆发,还有一个原因,那就是相对于健身房,线上健身省时、省钱、够专业。Keep曾告诉《读数一帜》:“APP上训练课程的开发是一套系统工程。它会经历用户调研与需求挖掘、开发与测试、内测、评审、内容生产和公测等多个环节,才最终被呈现出来。”

Keep颇受资本青睐。过去七年时间八轮融资,最近一次融资发生在2020年12月,投后估值超20亿美元。投资方多为老股东,如BAI、GGV、腾讯资本、五源资本和时代资本,其中BAI资本已累积对Keep投资5次。八轮融资之后,Keep上市传言就不绝于耳。

尽管资本阵容强大,居家健身一度火热,然而Keep依然无法绕过互联网公司流量变现的盈利难题。

公司招股书显示,尽管营收和平均月活用户保持增长势头,但Keep目前仍处于亏损状态。

2021年前三季度经调整亏损净额扩大至6.96亿元,在2019和2020年,这一数字分别是3.66亿元和1.06亿。Keep解释其主要原因为增加广告和品牌推广投入所致。2021年前三季度,Keep销售及营销开支猛增至8.18亿元,是2020年同期开支的三倍多。

营销拉动流量的增长方式能持续吗?面对连续续亏损,Keep又会如何讲好之后的商业故事?

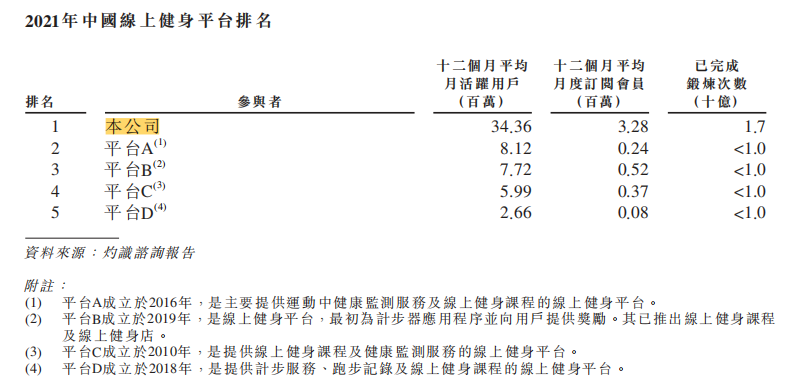

在线上健身领域,国内尚无能与Keep匹敌的企业。Keep拥有中国在线健身应用程序市场及智能健身设备市场最高的市场份额,分别为44.7%和38.8%。招股书显示,公司近十二个月的平均月活用户是第二名的四倍多。

图表1: 2021年中国线上健身平台用户数据排名

数据来源: 招股书

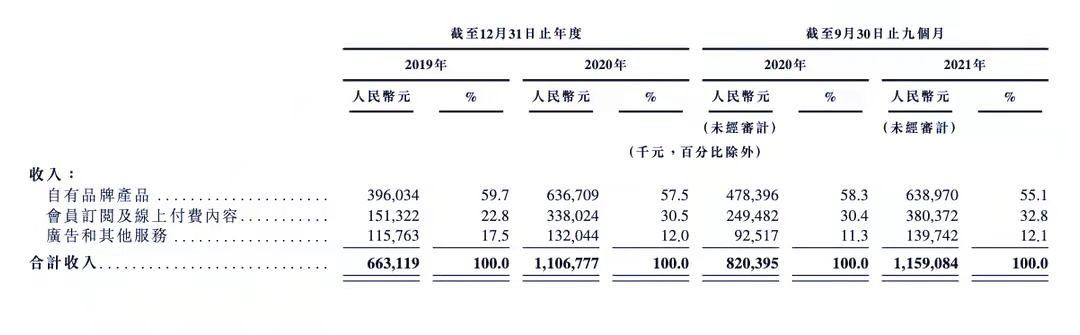

受益于疫情带来的流量红利,Keep近年来持续增长,但增速有所放缓。2019年到2020年,Keep总收入由6.63亿元增长到11.07亿元,年增长66.9%。2021年前三季度,Keep实现总收入11.6亿元,同比增长41.3%,增速有所放缓。

Keep的营收构成主要分为三部分:自有品牌健身产品、会员与付费课程、广告和其他。

图表2: Keep的营收结构

数据来源: 招股书

其中,自有品牌产品占比超过一半,是营收的大头,且增长迅速。2021年前三季度,健身产品销售额6.39亿元,已超过2020年全年销售额。产品包括智能硬件Keepkit、自主服装品牌KeepUp和自主轻食品牌KeepLite。

据灼识咨询报告,截至2021年12月31日,按累计商品交易总量计,Keep是中国最大的瑜伽垫品牌(市场份额14.9%),Keep智能单车的累计销量排名中国第一。在Keep App商城中,售价2399-2899元的跑步机,月销量208台;售价239元的智能手环,月销量7749只。

营收主要依靠卖货的弊端在于,毛利率承压。以2020年为例,健身产品毛利率约36%,远低于会员及付费课程约65%的毛利率。Keep采用的是代工贴牌模式,如果未来供应链管理成本上升,再加上其他电商平台的竞争,公司硬件产品销售利润率将面临不少考验。

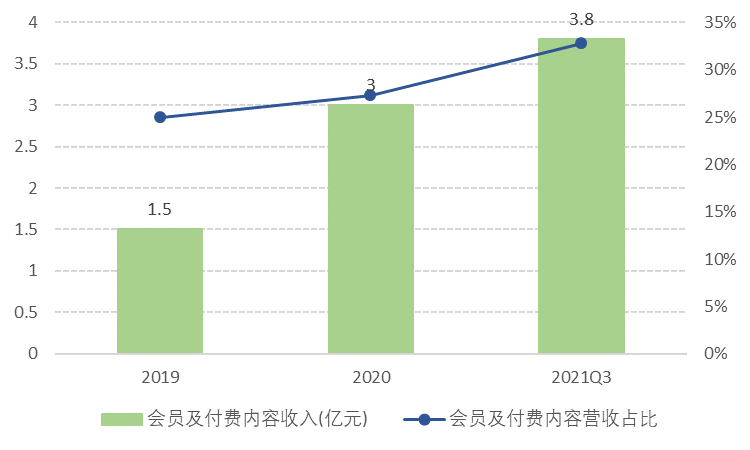

会员业务是衡量用户忠诚度的重要指标,也是Keep毛利率最高的板块。2019年以来,公司会员业务收入占比持续增长。

2021年前三季度,会员订阅及线上付费内容实现营收3.8亿元,同比增长超过50%,占总营收的33%。2020年,这部分收入的同比增长则超过一倍。

图表3:KEEP会员及付费内容收入及营收占比(2019-2021Q3)

数据来源: 招股书、《读数一帜》整理

2021年,Keep在营销推广上砸下重金,以至于亏损扩大。不过,从会员数据表现来看,巨额营销投入的确起到了一定的效果。

Keep平均月度订阅会员数从2019年的80万增加到2020年的190万,再到2021年的330万,涨了3倍以上。会员渗透率由2020年的6.4%增长至2021年的9.5%。平均月活跃用户数(MAU)从2020年的2970万增加至2021年的3440万,其中,2021年三季度MAU达到了4175万,创下新高。

图表4: Keep会员关键运营数据

数据来源: 招股书

虽然用户数增长,但健身赛道普遍面临入门容易、留存难的问题。因而,用户留存率成为接下来投资者更为关注的焦点,这直接关系到Keep营销的钱花得是否到位,亏损扩大是否值得。

从用户数据来看,Keep的用户出现季节性波动特征。比如,2021年四季度Keep的月活跃用户流失了1281万,月订阅用户流失了96万。公司解释原因系用户冬季运动意愿较低。但《读数一帜》统计发现,2021年四季度订阅会员23%流失率远高于2019年同期的12%和2020年的5%。

Keep的会员忠诚度恐怕还需要更为精细化、高效率的运营才能得以提升。

有Keep用户告诉《读数一帜》,自己断断续续使用Keep一年半的时间,但只搜寻免费课程,一般只有健身时才会打开,健身完成后不会在APP上做太多停留。”

为了提升平台吸引力,Keep一方面推出更多样化的课程来覆盖会员的多样需求,另一方面投入更多的流量资源和现金奖励,扶持优质的健身内容创作者。2021年,Keep平台创作者数量同比增长32%。

相比前述两大业务,广告及其他服务收入最低,2020年收入为1.32亿元,2021年前三季度收入为1.4亿元,这其中还包含了Keepland线下健身中心产生的收入。

2019年10月,Keepland曝出裁员10%-15%的消息;2020年受疫情影响,Keep一度搁置了线下业务的拓展。目前,Keepland在北京有9家自营的健身中心,以及10家合作门店。

就在递交招股书的前一周,Keep宣布全面升级与传统健身房的合作,推出Keep优选健身馆计划,全部门店的团操课程均降为每节49元,此前多为89元和129元。此举显然对标了新型健身房超级猩猩、乐刻的团课模式。

整体而言,类似Keep这种工具类、社区类APP,通常用户规模较大,也有一定用户忠诚度,但商业模式如何走通,如何流量变现实现盈利,依然是老大难问题。

近一年来,港股市场新经济板块市场表现不容乐观。2021年港股上市的快手(W1024.HK)、哔哩哔哩-SW(9626.HK)、携程集团-S(9961.HK)、奈雪的茶(2150.HK)等,上市后陆续开启了跌跌不休的模式。

不过,如果Keep顺利上市,这将是资本市场对健身赛道的利好信号,或将推动更多健身独角兽奔赴资本市场。

近年来,身材焦虑的年轻人已经捧火了一批网红健身设备以及龙头企业,比如仅凭一面智能健身镜拿下百亿估值的FITURE,连锁门店近200家的威尔仕健身,超过150家的一兆韦德健身,以及完成多轮融资的乐刻、超级猩猩等。

市场分析机构认为,中国健身类APP的客户享有快速成长的预期。

依据是中国健身人口的基数尚小,渗透率还不高。据招股书多次引用的灼识咨询报告显示,2021年,中国的健身人群(即每周参加两次以上健身活动的人士)为3.03亿,随着全民健身意识的提升与体育文化氛围的加强,该机构预计到2026年中国健身人群数量有望达到4.16亿,期间年复合增速为6.5%。2021年中国的健身人群渗透率为21.5%,美国为48.2%,欧洲为41.2%。

另据中国体育用品业联合会编制的《2021年大众健身行为和消费研究报告》,当前有70%的体育锻炼者会在运动时借助运动类APP进行学习训练。据灼识咨询报告,2026年,中国线上健身人群的渗透率将(线上健身人群渗透率指年均线上健身月活跃用户占月均健身人群数量的比例)从2021年的45.5%上升至57.4%。

图表5:中国健身人群规模及渗透率(2015-2026)

数据来源:灼识咨询

反映健身App变现能力的健身消费者的付费意愿也有所增强。灼识咨询预测中国线上健身会员及内容板块的市场规模将从2021年的19.33亿元增加至2026年的74.14亿元,复合年增长率达30.8%。

虽然线上健身赛道增长潜力巨大,但仍然存在一些需要投资者警惕的风险点。同样主打“智能硬件+内容”商业模式的美版互动健身公司Peloton,就是前车之鉴。

Peloton于2019年9月在纳斯达克上市。同样受益于“疫情防控”,美国居家健身的用户数量暴增,在上市之初的一年多里,Peloton的股价一度从17.7美元陡然冲上171.09美元的巅峰,市值接近500亿美元。但后疫情时期,由于用户增长乏力,Peloton的市值开始大幅缩水。

事实上,Peloton 除了用户增长放缓外,其供应链管理效率损失、产品质量问题频出,以及低毛利产品——硬件收入占比较高等,也是资本市场打压其估值背后的直接原因。

作为疫情给全球运动健身领域带来的最大现象级公司,如今Peloton的惨淡遭遇,让市场人士担心,这一幕会否在Keep们身上重演?

在企业高速发展期间,速度胜于一切,投资者是可以容忍很多的。可一旦行业成长性下降,公司管理效率是否能够提升、商业模式是否难以复制,便成为投资人更重要的估值参考因素。

中国在线健身市场虽然较欧美具有更长远的发展空间,但有了前车之鉴,Keep的市值成长之路不能长期依靠烧钱拉新的模式。

尤其当短视频平台势不可挡,其健身类内容也可能成为垂直类健身APP课程教学的替代时,有品质、体验好的内容生产才是在线健身APP在激烈竞争中持续获胜的关键。

Keep相关人士对《读数一帜》表示,健身不像美妆、时尚类的教学内容,其对专业性、科学性、训练时长的要求会更高,跟学跟练的人很难通过1、2分钟的短视频达到任何健身效果,也很难通过这样的平台进行长期系统化的训练打卡。

此外,随着疫情逐步常态化,部分人选择重返线下健身房或户外健身。市场参与者同时需要正视体育的强社交属性。

《2021年大众健身行为和消费研究报告》发现,选择与家人一起运动的比例有所下降,而去健身房、大型体育场馆、体育综合体等专业场馆锻炼的选择比例显著提升。

幸运的是,Keep、超级猩猩和乐刻等在线健身平台已经开始探索线上线下融合发展的模式。这种新型健身房会从产品运营的角度出发,在服务更标准化的同时注重用户的体验,以此兼顾成本和收益。

本文来自微信公众号“读数一帜”(ID:dushuyizhi007),作者:王颖 赵莎莎。

叙事与价值并存的AI+Web3数字聚合应用平台—CMISMART

叙事与价值并存的AI+Web3数字聚合应用平台—CMISMART

CBOT持仓:基金增加美豆、豆油、玉米净多头,加码美麦净空头

滚石财经

滚石财经

关注官方微信

关注官方微信