刚刚过去的一周,震荡走高,因通胀担忧和俄乌地缘政治风险提升了黄金的避险吸引力,金价最高触及1847.87美元/盎司,尽管美联储3月份加息50个基点的预期和2022年加息4次的预期升温,美元本周强势上涨,但金价周线仍上涨0.96%,为连续第二周上涨,收报1835.38美元/盎司。

鉴于金价初步站稳在1830附近关键阻力上方,而且美国10年国债收益率承压于2%关口阻力,黄金后市有望继续震荡走高。

欧元区12月通胀率终值5.0%创纪录高位,受能源价格激增推动

欧盟统计局周四(1月20日)公布,确认欧元区消费者物价12月涨速创纪录高位,主要受能源价格飙升和经济恢复期间供应链瓶颈的推动。

欧盟统计局称,欧元区12月消费者物价较前月上涨0.4%,较上年同期增长5.0%,与1月7日公布的初步估计值相同。

能源为整体同比增幅贡献2.46个百分点,服务贡献1.02个百分点。扣除能源和食品后,核心消费者物价按月上升0.4%,按年上升2.7%。

欧洲央行的中期目标为总体消费通胀率保持在2%,但央行一直低估了价格压力,遭到内部政策高层指责。

随着经济迅速恢复,能源价格飞涨,让欧洲央行措手不及。供应链瓶颈又增加了物价上升的压力。

这些通胀驱动因素大多是暂时的,所以物价压力最终应该会缓解。但对于通胀率下降的速度,以及一旦经济调整到新常态,通胀率可能会在哪种水位企稳,各方看法不同。

欧洲央行预期到今年年底时通胀率将回到2%以下,但许多重量级决策官员对此表示质疑,他们警告称风险偏向于更高的数字,通胀率高于目标的情况可能持续到2023年年。

值得一提的是,2021年,全球有80多个国家和地区的通胀率创下近五年新高,全球整体的通胀率达到4.3%,创10年来的新高。美国劳工部1月12日公布的数据显示,去年12月美国消费者价格指数(CPI)环比上涨0.5%,同比上涨7%,创1982年6月以来最大同比涨幅,凸显美国通货膨胀压力继续攀升。

RJO Futures高级市场策略师Daniel Pavilonis表示,推动黄金的主要因素是通胀,这增强了黄金作为对冲价格上涨工具的吸引力。市场看起来想要继续走高,这是一个自我实现的循环,更多数据出炉,显示通胀不是暂时的。

Libertas财富管理集团总裁Adam Koos表示,黄金终于站稳了脚跟,这主要是我们所处的通胀环境,以及近期美元疲软。虽然公债收益率不断上升,肯定会持续压抑价格涨势,但这改变不了此一事实,即相对强度明显增加,是自2021年春末价格飙涨以来未见的水准。

(日线图)

拜登认为俄罗斯将进逼乌克兰,警告俄方将为此付出“巨大代价”

美国总统拜登周三预测,俄罗斯总统普京将进逼乌克兰,并表示如果俄罗斯全面入侵,将付出巨大代价。但他暗示如果“小规模入侵”,代价会较小。

拜登的言论给西方国家将如何应对一旦俄罗斯总统普京下令入侵乌克兰时带来了困惑和不确定性,这促使白宫后来试图澄清拜登的意思。

拜登说,“我的猜测是他将会进逼,他得做点什么。如果俄罗斯入侵,它将被追究责任——这取决于俄罗斯的行动。如果是小规模入侵,我们最终不得不为做什么和不做什么而争论,等等,这是一回事。但如果他们真的做了他们有能力做的事...如果他们进一步入侵乌克兰,这对俄罗斯来说将是一场灾难。”

俄罗斯在俄乌边境附近集结了约10万部队,西方认为这是为了阻止乌克兰加入北约而进行的作战准备。

拜登将近两个小时的记者会结束后不久,白宫强调,俄罗斯对乌克兰的任何军事行动都将招致强硬回应。

白宫新闻秘书普萨基说“如果俄罗斯军队越过边境进入乌克兰,那将是再次入侵,美国和我们的盟友将会做出迅速、严厉和一致的回应。但俄罗斯的网络攻击和准军事战术将招致果断、对等和一致的回应”。

美国初请失业金人数创三个月最高,奥密克戎感染潮或影响1月就业报告

美国上周初请失业金人数跃升至三个月最高,可能是因为冬季新冠感染潮扰乱商业活动,这或将限制美国本月的就业增长。美国劳工部周四公布报告显示,初请失业金人数连续第三周增加,数据也受到节后不利季节性因素的影响。新增奥密克戎变种感染病例正在减少,季节性因素,即政府用来从数据中消除季节性波动的模型,也料很快就会正常化,这表明近期请领失业金人数的急升只是暂时性的。

穆迪分析高级经济学家Ryan Sweet称,“奥密克戎正在给美国劳动力市场造成打击,但好消息是这将是暂时的。”

截至1月15日当周,初请失业金人数急升5.5万人,为去年7月以来的最大增幅,经季节性调整后为28.6万人,创10月中以来最多。经济学家此前预测,上周初请人数料为22万人。

未经调整的初请失业金人数下降8.3418万人,至33.7417万人。不过,下降幅度小于季节性因素所预期的138773人的下降幅度。

美国统计局家庭脉搏调查的最新数据显示,12月29日-1月10日,超过800万人报告称因疫情相关原因未上班。12月1日-13日为300万人。

指数录得新冠疫情以来最大周跌幅

美国股市周五延续跌势,录得自新冠疫情爆发以来表现最糟糕的一周。科技股伴随着表现欠佳的财报季和美国加息预期领跌。

(指数日线图)

科技股权重较高的纳斯达克100指数在美股主要指数中跌幅最大,流媒体巨头Netflix Inc.以超过20%的跌幅领跌。

本月以来的市场动荡没有减轻迹象,指数连续第四天下跌,周跌幅达5.7%,为2020年3月以来最大周跌幅。逾3万亿美元期权到期加剧了市场震荡。

TPW Investment Management创始人兼总裁Jay Pelosky表示,“虽然这周交易日只有四天,但感觉像是浓缩了两周的走势。”

目前为止美国财报季喜忧参半,可能无法激发股市风险偏好。

市场也在为美联储加息做准备。接受彭博调查的经济学家预计,决策者将在3月进行三年多来的首次加息,然后很快缩表

“全球经济面临大量风险,包括地缘政治事件,”美国银行全球研究部的全球经济主管Ethan Harris写道。“然而,我们认为最大的近期风险在于美联储行动严重滞后,必须动真格地抗击通胀”。

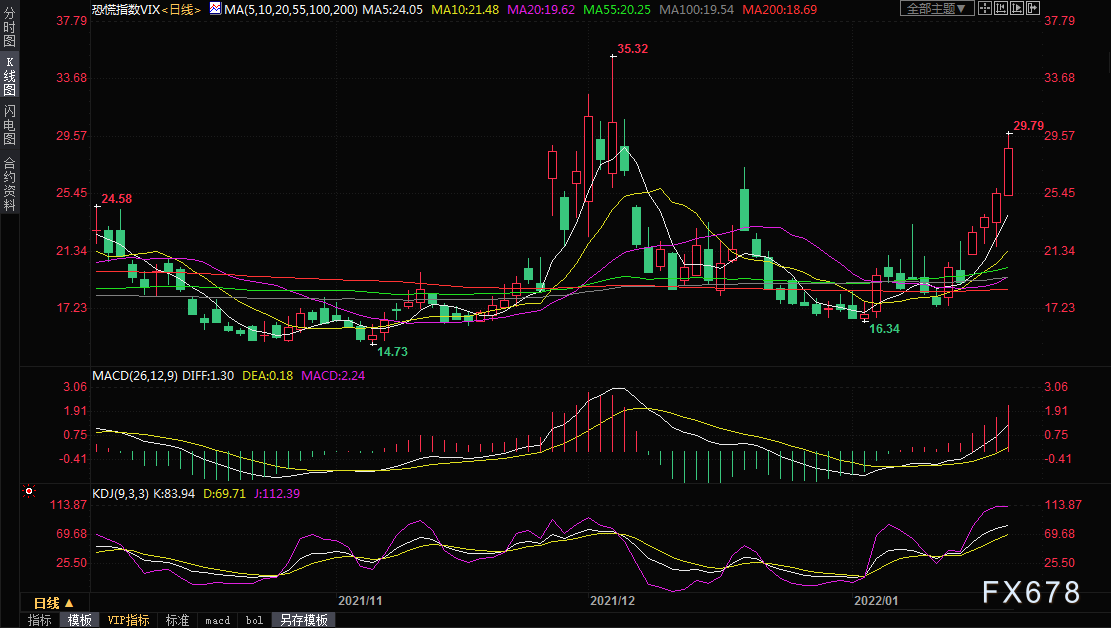

指数自2020年以来首次收于200日移动均线下方,伴随股市下跌,恐慌指数VIX飙升至一个半月高位,这给金价提供了避险支撑。

美联储加息50个基点升温,但美债收益率涨势受限

接下来的一周,市场将迎来美联储利率决议,市场普遍预计美联储将为3月份加息做进一步铺垫,市场对美联储3月份加息50个基点的预期有所升温,是美联储2022年加息4次的预期也有所升温,这令多头有所顾忌,但考虑到美国外债规模无比庞大,一些分析师美债收益率很难升破2%,黄金多头后市仍有机会继续上攻。

Resona Asset Management首席策略师Mamoru Shimod认为,美联储不太可能允许美国国债收益率继续急剧上涨。如果收益率继续上升,美联储可能会发表讲话安抚市场,以微妙的言论暗示收益率已“走过头了”。

Mamoru Shimod说,“我不认为10年期美国国债收益率会继续上涨并超过2%。这是美联储不会容忍的事情”。

本周美国10年期国债收益率一度升至1.9%,为2020年2月以来新高,但后两个交易日大幅回落,收报1.758%,周线收跌1.46%。如果1月份的美联储利率决议不是特别鹰派,或者有打压美债收益率的措辞,则金价可能会获得进一步上涨机会。

(美国10年期国债收益率日线图)

下周前瞻

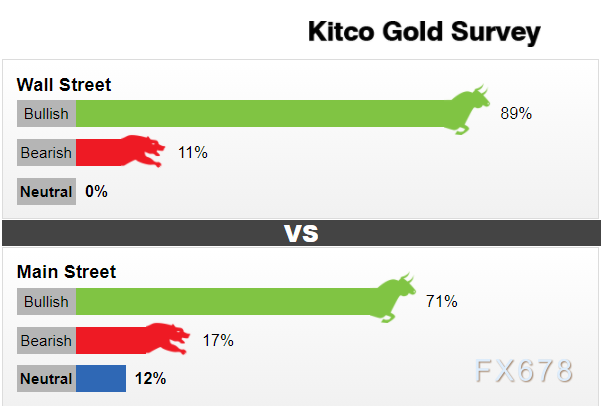

本周,18 位华尔街分析师参与了 Kitco News 的黄金调查。在参与者中,16 位分析师或 89% 认为下周金价会上涨。与此同时,两位分析师(或 11%)在短期内看空黄金。本周没有中立投票。

与此同时,在对普通投资者的民意调查中,共有 1134 票投出。其中,801 名受访者或 71% 预计黄金下周将上涨。另有 197 人,即 17% 的人表示看空,而 136 人,即 12% 的人持中立态度。

Adrian Day Asset Management 总裁 Adrian Day 表示,“即使美联储实施最激进的紧缩政策,美联储年底的资产负债表仍将比一年前高出50% 以上,而实际利率仍为负数,更多比 1970 年代大通胀前夕更是如此。这对黄金来说是利多的”。

不过,Bannockburn Global Forex 董事总经理 Marc Chandler 表示,随着全球货币政策收紧,动能指标开始反转,黄金的技术图表开始发生变化。在“鹰派美联储”以及加拿大央行可能加息的情况下,黄金可能会回落。”

接下来的一周,尽管临近中国春节,但市场将迎来欧美国家1月份PMI数据、加拿大央行利率决议、美联储利率决议、美国第四季度GDP数据、美国12月份耐用品订单数据、欧洲国家第四季度GDP数据、美国12月PCE数据,对行情和市场情绪影响都比较大,投资者需要重点关注。

滚石财经

滚石财经

关注官方微信

关注官方微信