2020年9月,华为创始人任正非花了5天时间,与北京大学、清华大学等高校的学生代表,以及中国科学院的一些科学家进行座谈。会上任正非语重心长地感叹,华为现在的困难是“我们设计的先进芯片,国内的基础工业还造不出来。”

这话可能还只说了一半,现实情况是,离了国外(主要是美国)的EDA(电子设计自动化)软件,从芯片的设计到制造,可以说是寸步难行。而现实是,Cadence(新思科技)和Synopsys(铿腾电子)等EDA软件都被禁止了与华为的合作。

华为为了解决EDA“卡脖子”的问题,旗下的哈勃投资自2020年底,在不到一年的时间中连续投了4家EDA公司。

不过理想和现实之间依然有着巨大的鸿沟,虽然在一些细分领域取得了技术突破与进步,但目前国内的EDA公司与Synopsys、Cadence、Mentor(西门子数字工厂旗下)等国际EDA巨头相比,在技术、流程、人才,特别是市场占有率等方面,坦白讲仍然是“一个能打的都没有”。

比如EDA企业华大九天招股书就显示,其以约6%的市占率,占据国产EDA的过半壁,而剩余的近90%市场,被国外EDA企业瓜分。“不敢说差50年,2、30年肯定是有的”,一位看过数家国内EDA公司的投资人黄轩(化名)对我说。

而EDA只是国内工业软件,与国际工业软件巨大代际差的一个缩影。工业软件大体可分为三类:研发设计类、生产制造类、经营管理类,目前的国产化率依次递增,其中处于工业产业链最核心的研发设计类EDA、CAD(计算机辅助设计)、CAE(计算机辅助工程),正是被卡脖子最严重的领域。

突破“卡脖子”,掌握自主研发的核心技术,显然是科技自主的必经之路,市场需求加上政策鼓励,先知先觉的VC焉能有不来添柴加火之理?因此从2013年开始,一向不受资本待见的工业设计软件赛道,迎来了一波小阳春,2021年全年融资数量更暴增至接近30起,包括红杉、高瓴、经纬、云峰……

不过,VC之所以大举入局,真的只看上了这些工业设计软件公司的“科技”属性吗?除此之外,资本青睐工业设计软件的原因还有什么?对工业设计软件越来越重视,EDA/CAD/CAE“卡脖子”的问题,究竟能不能得到根本的解决?

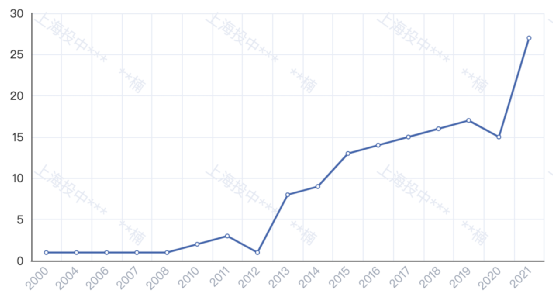

来源/CVSource投中数据 2000-2021年工业设计软件融资数量一览。

EDA软件贯穿整个集成电路设计的生命周期。银河证券认为,EDA软件的绝对市场规模虽然不大,全球仅约有100亿美元,但杠杆效应极强,支撑着全球4400亿美元的集成电路市场,乃至2万亿美元的电子信息产业,进而影响40万亿美元的数字经济。如果说芯片是数字经济的皇冠,那EDA就是皇冠中最亮的那颗钻石。

工业CAD/CAE领域的情况与EDA类似,从小到一台玩具、手机模具的设计到知道,大到汽车、飞机的几乎每个零部件,乃至航空航天领域,离开工业设计软件,现代工业制造将寸步难行。比如,现在已很难想象,中国第一艘核潜艇“401”艇下水器前,总设计师黄旭华带领719所的专家团队,从最初的方案论证,到方案设计、初步设计、技术设计、施工设计,共花了4.5万张图纸,连起起来有30公里长。

工业设计软件的普及改变了这一切,计算机替代了原本只能人工计算和手绘的大部分工作,再加上从流程到生产的规范化管理,极大地提高了工业生产的精度、效率、生产力和产品品质。擅长发现爆发节点的VC,不可能一直对工业设计软件赛道视若无睹,之所以直到这两年才蜂拥而入,“研发需要极大的投入和耐心,行业具备一定增速,但短期内天花板肉眼可见的低。”黄轩说。

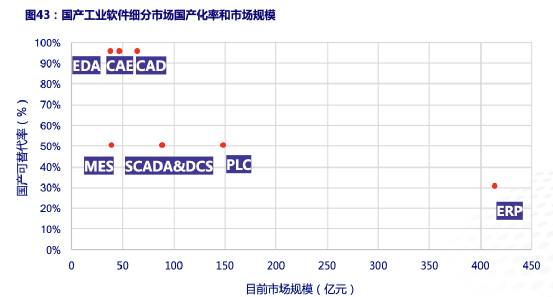

来源/银河证券研报

目前全国EDACAE市场规模不到50亿元,CAD也仅为约60亿元,但偏偏,这三种软件又是研发难度最大、耗时最长的,且国外成熟软件早已垄断市场;而市场规模较大、起步较早、国产化率较高的生产制造和经营管理类软件,又早已是一片红海。因此,从VC的角度,工业设计软件看起来似乎不符合一个“好赛道”的标准。

情况虽然是这么个情况,但机会往往源自于对趋势的洞察。总体来说,目前工业设计软件的几个发展趋势还是比较明显的:

一是,在低端EDA/CAD软件领域,国产替代的机会较大。

以二维CAD软件为例,目前国产化率仅约为10%。以CAD领域为例,在航空系统工作多年的高级工程师史超(化名)告诉我,在一些家具家居、建筑工程等领域,目前如老牌数码大方的CAXA,新晋者如卡伦特的CurrentCAD等,已经在软件功能、标准化程度、精度、易用性等方面,完全不输甚至超过了国外软件。值得一提的是,卡伦特在去年刚获得了来自高瓴和GGV的天使轮融资。

二是,一些本土工业设计软件,成功在一些领域实现单点突破,实现填补国产空白,再凭借价格优势成功获取了一批客户。

比如已经登陆科创板的概伦电子,主攻制造环节工艺平台开发阶段的器件模型建模验证工具,以及设计环节模拟电路EDA中的电路仿真与验证工具。目前其产品已覆盖台积电、三星电子、联电、格芯、中芯国际等全球前十大晶圆代工厂中的九家,以及三星电子、SK 海力士、美光科技等全球规模前三的存储器厂商。

三是,生产控制类和经营管理类的高端国产替代机会,重点是“上云”。

根据赛迪顾问数据,2021年我国生产制造类和经营管理类的工业设计软件市场规模都将达到450亿元左右,而在高端领域,国产软件的占有率都仅有不到一半,且以大型国企、央企为代表的高端市场依旧是国外软件的天下,而借助软件“上云”的机会,可以借机缩小与国外软件大型客户服务能力的差距,进而逐步占领高端市场。

四是,除技术外,更看重国外工业设计软件公司高管创始人的资源、人脉与市场能力。

借助在关键技术环节进行单点突破,或在易用性(上云)上下功夫,产品虽然没有本质提升,没能像国外公司形成产业闭环,但照样可以切入相关市场,再凭借产业VC和创始人、VC的人脉资源,进行交叉销售。黄轩告诉我,这其实也是不少CVC投工业设计软件的路线,“并非是单纯的财务投资,甚至有时IPO、退出也不是很重要。”

如果选出符合这几个趋势的公司代表,那么一定非芯华章莫属。芯华章是一家初创的国产EDA公司,2020年3月成立,从该年8月到今年,仅不到两年时间,芯华章共计完成了7轮融资,几乎覆盖了从早期到中后期的所有市场化VC,在今年1月刚刚完成的数亿元战略融资中,投资方是国家制造业转型升级基金。

来源/CVSource投中数据

芯华章的创始人是王礼宾,拥有30多年的国际EDA开发、销售和管理经验。1981年王礼宾考上解放军信息工程学院通信专业,之后留校从事教学和科研工作,2000年左右加入国际EDA龙头Cadence,从开始的工程师,再到后来的销售,为中兴、智芯微、大唐电信、飞腾、大疆等企业提供技术服务和产业支持。

王礼宾熟知国内EDA软件的弱点,因此芯华章开始就将目光瞄准了国产EDA的空白——验证环节,目标是建立完整的高端芯片综合性仿真验证EDA平台。

所以从技术单点突破能力,到产业人脉销售能力,相比于老牌的国产EDA华大九天也不遑多让,因此受到资本青睐也就不足为奇了。

上世纪80年代,国产工业软件一度占到全国25%的市场份额,但囿于历史原因,目前在CAX领域,市场占有率只剩下了可怜的个位数。放眼全球则更加惨淡。IDC数据显示,2019年中国工业软件营收占全球工业软件营收的5.1%,而具体到CAX软件,则只占全球市场的0.6%。

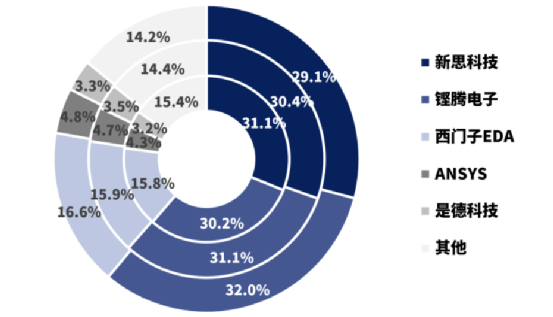

来源/华大九天招股书 全球前五大EDA公司市场份额(内圈-外圈:2018-2020年数据)。

如前文所述,现在多数CAX软件厂商,将目光二维CAD、国产空白领域或中低端制程的全流程EDA解决方案,但在相对高端的CAX领域如航空航天、精密制造等,只能说饭要一口一口吃,路得一步一步走,没有坚实的基础理论和大量的数据、实验基础,是绝对飞不起来的。

先说EDA方面,国信证券指出,相对国际巨头,国产EDA差距有三方面:一是缺少数字芯片设计的核心工具模块,无法支撑数字芯片全流程设计;二是对先进工艺支撑不够,暂未进入先进代工厂的联盟;三是缺乏制造及测试EDA系统,无法支持集成电路封测的应用需求。

目前全球 EDA市场基本被Cadence、Synopsys、西门子EDA三家厂商垄断,通过先发优势再加上数十年的不断投入和研发,再加上不断的兼并收购,形成了各具特色的全流程解决方案,行业高度集中且替换成本很高,壁垒非常深厚。

国内EDA软件,如芯华章等企业正在努力填补空白区域;华大九天目前已具备模拟电路设计全流程EDA工具系统,其中电路仿真工具支持最先进的 5nm 工艺制程,处于国际领先水平;但其他模拟电路设计EDA工具最高仅支持28nm工艺制程,与国际5nm工艺仍存差距。黄轩认为,EDA与国外差距肉眼可见,但这种情况更应该脚踏实地,VC也要避免被故事和概念所迷惑,目前的节点很关键,风口与否不是关键,重要的是多一些理性判断。

而在CAD/CAE领域的差距,绝不仅只是体现在软件产品上,背后的基础科学、人才、商业化能力、生态化建设仍存在巨大的代际差,而且世界领先的CAD/CAE公司基本已经完成了各自领域的收购和兼并整合,如今全球市场环境趋于闭塞的,如中望软件通过收购VX进而掌握三维CAD知识产权的类似通路,今天已经基本对国内企业关闭了窗口。

公开资料显示,中望软件于2010年收购VX公司,拥有了自主的overdrive几何建模内核,是国内少有的实现商业化应用,在工业设计领域被大规模验证过的三维几何建模内核技术,中望overdrive内核主要应用于主要应用于中望自研的ZW3D平台。

来源/自媒体编码珠玑 知名国产手机、汽车、电器厂商,清一色的使用国外CAD软件。

民用的高端CAD软见,如上图所示,手机行业的CAD基本被ProE垄断,ProE是美国参数技术公司(PTC公司)的三维CAD软件,主要用于消费电子领域。汽车行业被Catia软件垄断,隶属于达索公司,在航空航天、汽车等领域的三维CAD中具备压倒性优势。

而在军工、航空航天等高端领域,达索和西门子目前是跨不过去的两座大山。“比如航空发动机里的叶片,有一个拐角特别复杂,用国产的三维软件根本就画不出来,就得是用Catia才能画。西门子的CAD软件在设计、验证的流程完毕后,直接用西门子的机床就加工出来了,这是一整套生态,根本没法替代。”史超告诉我。

史超以长沙某公司生产的航空发动机变速箱齿轮为例,从CAD/CAE软件到设备,“清一水的达索和西门子,真不是不想用国内的,但试验过后油耗高、航程也跟不上,就是不行。为什么?国产软件主要有两个问题,一是三维复杂的曲线、曲面,软件背后的函数能否准确的表达;二是模型不能直接用于仿真计算和精密制造加工。”

CAE(Computer Aided Engineering)是计算机辅助工程,目前全球CAE市场被前三大供应商主导,分别是ANSYS、西门子和达索,市占率共计47%,之所以与CAD重合率非常高,主要是由于CAD/CAE密不可分,一体化趋势明显。史超表示,CAD出图后,再用相应CAE对模型进行仿真分析,通过在流体力学、强度方面反馈的数据,再用CAD进行反复修正,是必要的流程。

任正非曾提到,“波音777飞机的风洞吹风,是使用全新的空气动力学软件模拟仿真的,使过去需要80次风洞试验,减少到现在的7次左右,那么说明美国已把空气动力学的漩涡,都变成了经典力学方程。”函数能否准确表达曲线曲面,空气动力学旋涡变成经典方程,核心的差距还是在于数学、物理的基础科学差距。

而即使国产软件在技术方面,达到与西门子、达索同一高度,替代起来也有难度。一是技术人员的再学习、适应需要过程;二是多年使用西门子、达索积累的设计图无法转化。此外,虽然国外的工业设计软件价格相对较高,但盗版也十分猖獗,史超就坦陈,不仅是中小型民营企业,就算是他所在的央企,也有不少人电脑中装有盗版软件,“盗版一方面制约了国产高端工业设计软件的发展,另一方面也使国产替代更难了。”

但史超同时也认为,越是这种情况,越应当重视这些高端领域工业设计软件的开发,“更希望中国不仅是工业大国,也是工业强国,跟美国、德国掰掰手腕”。黄轩也认为,在与国外差距不大的工业设计软件领域,最好交给市场去突破;而在涉及国家安全的重点高端领域,更需要政策、资金、人才、市场等全面扶持,“Cadence这么大的公司,还获得了美国政府2000多万的研究资金补助,还是得从根上真正重视起来。”

本文来自微信公众号“投中网”(ID:China-Venture),作者:张楠。

滚石财经

滚石财经

关注官方微信

关注官方微信